こんにちは!ぼくまです。

SNSでつみたてNISAの最適解として年初一括購入が話題になっていました。

年初一括購入は非課税期間の最大化という観点で合理的なのでぜひ実践したいのですが、残念ながら私の収入はそこまで高くないので年初に40万円を用意するためには数か月前から貯金する必要がありそうです。

そこで疑問に思ったのが年初一括購入のための貯金は機会損失となってしまうので、特定口座ですぐに投資した方が結果として良いのではないか?ということです。

そこで今回はS&P500の過去40年のデータをもとに、毎月積み立てした場合や一括購入した場合についてシミュレーションを行いました。

結論としては『年初一括購入のための貯金はせずに冬のボーナスを充てるくらいが良い』です。

ただし皆さんのキャッシュフローや相場の状況によって別の結果となることもありますので、あくまで一例として参考にしてもらえれば幸いです。

つみたてNISAの一括購入

前提としてつみたてNISAの一括購入について簡単に説明します。

つみたてNISAという名前の通り基本的には毎月決まった額を積み立てるのが基本とはなりますが、例えば楽天証券ではボーナス設定という名前で年2回まで積立額を増額することができます。

毎月の積立額を100円にした上で1月のボーナス設定を39.88万円にすることで、年間40万円のつみたてNISA枠の非課税期間を最大化することができます。

シミュレーション方法

今回は比較のために4種類のキャッシュフローパターンと3種類の投資方法についてそれぞれシミュレーションを行っています。

キャッシュフローパターン

月ごとに投資に使える金額(キャッシュフロー)はそれぞれの家庭によって異なります。

そのため4つのキャッシュフローパターンを想定してシミュレーションを行いました。

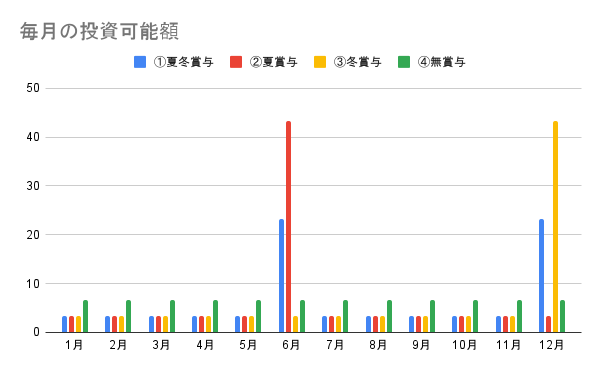

①夏冬賞与

②夏賞与

③冬賞与

④無賞与

最終的な投資金額はどのパターンでも年額約80万円(NISA:40万円、特定:40万円)となります。

①夏冬賞与

毎月の投資可能額は3.333万円

夏の賞与(6月)と冬の賞与(12月)はそれぞれ20万円を投資に使用する

賞与額の平均は年間40万円程度との統計もあるため、平均的なサラリーマンはこのパターンになると思います。

②夏賞与

毎月の投資可能額は3.333万円

夏の賞与(6月) は40万円を投資に使用する

夏の賞与が多い人のパターンです。

③冬賞与

毎月の投資可能額は3.333万円

冬の賞与(12月)は40万円を投資に使用する

冬の賞与が多い人のパターンです。

④無賞与

毎月の投資可能額は6.666万円

賞与はなし

無賞与は賞与がない代わりに毎月の投資金額は高めに設定しており、年俸制の会社勤め等を想定しています。

各パターンのキャッシュフローをグラフにすると以下のようになります。

投資方法

つみたてNISAの投資タイミグとして3つの方法を設定しています。

A.定期積立

B.年初一括

C.限界投資

A.定期積立

毎月3.333万円をつみたてNISAに投資し、余力があった場合は特定口座で投資を行う

おそらく一番一般的で、多くの人が採用しているであろう方法です!

B.年初一括

つみたてNISAの上限額である40万円を毎年1月に一括購入する

毎月の余力は特定口座で投資を行うが、一部の資金は翌年の1月に40万円を確保するために貯金する

つみたてNISAの非課税期間は1年ごとに設定されているため、1月に投資することで非課税期間を最大化することができる方法です!

C.限界投資

毎月3.333万円をつみたてNISAに投資し、 余力があった場合は特定口座ではなくつみたてNISAの増額を行う(ただしNISA制度上、増額は年間2回まで実施)

2回増額した後やつみたてNISA枠を使い切った後は特定口座で投資を行う

A.定期積立とB.年初一括の間をとった方法です!

シミュレーションの共通ルール

各シミュレーションで共通するルールは以下となります。

- 投資先はS&P500とする

- 年間投資金額は80万円とする (NISA:40万円、特定:40万円)

- 1980-1999年の20年間で毎年S&P500を購入する

- ある年に投資したSP500はちょうど20年後に全て売却する

(ex.1980に購入したものは2000年にすべて売却する) - 2000-2019年の20年間で毎年S&P500を売却し、その間に追加の投資は行わない

つみたてNISAの議論は売却の際の非課税が重要になってくるので、売却も含めてシミュレーションしています。

シミュレーションの補足

またシミュレーションの設定は以下のようにしています。細かい話もあるので読み飛ばしてもらっても大丈夫です。。。

- 1ドル100円で計算する

- 特定口座の税金は利益に対して20%とする

- 各種手数料などは考慮しない

- 最低100円は毎月つみたてを行う必要があるため厳密には一括購入できないが誤差として無視する

- 投資パターンによって年間投資額に数百円の差があるが誤差として無視する

今回の目的はS&P500の正確なリターンを計算することではなく、各投資手法でどの程度の差分がでるか比較することにあります。

そのため比較結果に影響が少ない部分は極力簡素化してシミュレーションを行っています。正確なシミュレーションではなく概算であることをご認識ください。

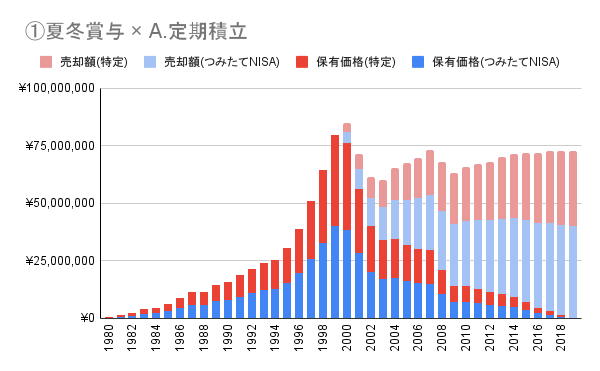

シミュレーション例

4種類のキャッシュフローと3種類の投資方法の計12のパターンをシミュレーションしています。

例えば『 ①夏冬賞与 』×『 A.定期積立 』の場合の資産推移は以下のようになります。

シミュレーション結果

前述したようにキャッシュフローパターンと投資方法は以下の通りです。

①夏冬賞与 ②夏賞与 ③冬賞与 ④無賞与

A.定期積立 B.年初一括 C.限界投資

各パターンをシミュレーションした結果、最終的な資産は以下となりました。(元本は1600万円、1万円以下は切り捨て)

| (万円) | ① | ② | ③ | ④ |

| A | 7291 | 7367 | 7215 | 7370 |

| B | 7287 | 7290 | 7270 | 7324 |

| C | 7301 | 7377 | 7215 | 7382 |

①~④の各キャッシュフローパターンごとに利益が最大は赤色、最小は青色で表示しています。

また比較のために『①×A』のパターンを基準とした場合の差分は以下となりました。

③-Aと③-Cは月々の投資金額が全く同じになるため1つにまとめています。

考察

シミュレーション結果の表やグラフから読み取れる傾向の中で、私が特に注目したポイントは以下となります。

- ①②④では資産が C.限界投資>A.定期積立>B.年初一括 となっている

- ③のパターンでは資産が B.年初一括>A.定期積立,C.限界投資 となっている

- 他の方法と比べてB.年初一括はグラフの傾きが大きい

①②④では資産が C.限界投資>A.定期積立>B.年初一括 となっている

A>B の結果から特定口座でも良いのでとにかく早く投資することが大切であり、つみたてNISA一括購入のための貯金は機会損失となることがわかります。

また、C>Aからなるべく早くNISA枠を使うことを意識した方が良いことがわかります。

③のパターンでは資産が B.年初一括>A.定期積立,C.限界投資 となっている

基本的に一括購入のための貯金は不利ですが、12月に特定口座で投資するくらいなら1月まで待って年初一括購入に使った方が良いことがわかります。

夏に特定口座で一括購入を行う②×Aのパターンの方が、夏の資金を年初まで貯金する②×B よりも優位であることから、『年初一括購入のための6ヶ月の貯金は機会損失だが1ヶ月の貯金はあり』という結果になります。

特定口座or貯金の損益分岐点が何か月なのか正確な値は出せていませんが、感覚的には10~12月くらいは翌年の年初一括購入に備えて貯金してもよさそうですね!

他の方法と比べてB.年初一括はグラフの傾きが大きい

B.年初一括は下がる時も上がる時も傾きが大きいことがわかります。

これは一括で購入するため良くも悪くも相場の影響をより大きく受けていると推測されます。

また2003-2007年や2009-2018年の期間は右肩上がりの傾きが大きく非課税の恩恵を大きく受けていることがわかります。

2008年のリーマンショックがなかったらAやCの場合よりもパフォーマンスが良かったかもしれません!

結論

今回のシミュレーションから以下のことがわかりました。

- なるべく早くNISA枠を使う方が良い

- ただしNISA一括購入のための数か月の貯金は機会損失となる

- 年初一括購入のために1ヶ月の貯金はあり

そのため冒頭で記述したように

『年初一括購入のための貯金はせずに冬のボーナスを充てるくらいが良い』

と思います。

冬のボーナスがない人は毎月の投資金額にもよりますが『年初一括購入はあまり考えずまとまったお金が入った時につみたてを増額する』くらいの感覚で良いかもしれません。

最後に今回のシミュレーションは年初一括購入を否定するものではありません。

考察で書いたように非課税の恩恵が大きい相場等は年初一括購入が有利となる場合もありそうです。

またなるべく有意義なものとなるように気をつけてはいますが、あくまで特定の設定や特定の期間で計算した結果であり、条件を少し変えるだけで全然別の結果となることもあり得ます。

どの方法を行ったとしても最終的な利益に大きな差はありませんので、皆さんが良いと判断した投資方法が正解だと思います。

今回の記事が皆さんの判断の助けになったら幸いです!

コメント